Kostenneutralität, Normierung und Transcodierung

Hier finden Sie die wichtigsten Informationen zur Kostenneutralität, der Normierung und der Transcodierung.

Kostenneutralität

Das Gesetz schreibt vor, dass die Einführung der neuen Tarifstruktur kostenneutral erfolgen muss (KVV Art. 59c).

Das bedeutet:

- Über die gesamte Physiotherapiebranche hinweg dürfen mit der neuen Tarifstruktur keine höheren Kosten entstehen als mit der bisherigen Struktur.

- Die Gesamttaxpunktmenge muss unter der alten und der neuen Tarifstruktur gleich bleiben.

- Eine Ausnahme bilden lediglich neue Leistungen, die neu in Artikel 5 KLV aufgenommen wurden (zum Beispiel die neue Leistung der Sturzprävention ab 1. Juli 2026).

Damit die gesetzliche Vorgabe der Kostenneutralität eingehalten werden kann, muss die neue Tarifstruktur anhand der bisherigen Tarifstruktur normiert werden.

Schritt 1: Transcodierung

Bevor normiert werden kann, wird zuerst geprüft, wie die heutigen Leistungen in der neuen Tarifstruktur abgebildet werden würden. Dieser Schritt wird als Transcodierung bezeichnet.

Dabei wird untersucht:

- wie hoch die gesamte Taxpunktmenge im neuen Tarif ausfallen würde

- welche neuen Tarifpositionen den heutigen Leistungen entsprechen

- wie sich die heutigen Leistungen auf die neuen Positionen verteilen.

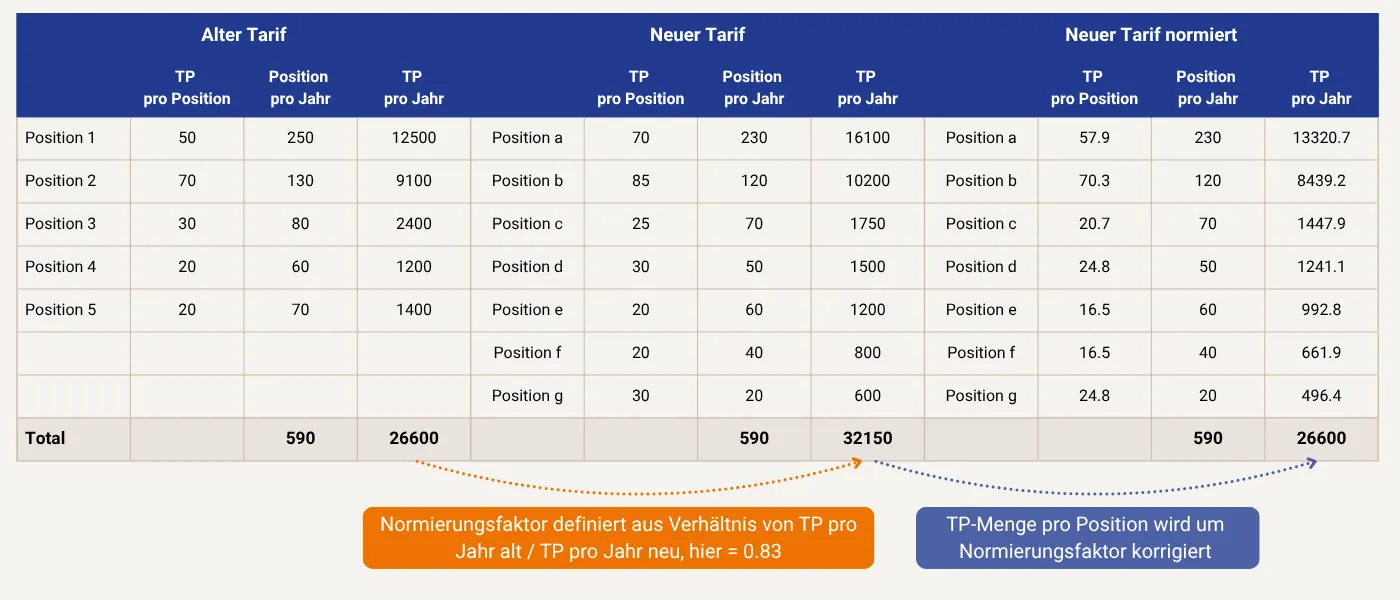

Beispiel Transcodierung

Schritt 2: Normierung

Im nächsten Schritt wird geprüft, ob sich die Gesamttaxpunktmenge der neuen Tarifstruktur von jener der alten Tarifstruktur unterscheidet.

In der Regel fällt die Taxpunktmenge in der neuen Tarifstruktur höher aus als in der bisherigen Struktur. Deshalb muss die neue Tarifstruktur normiert werden.

Der Normierungsfaktor berechnet sich aus dem Verhältnis:

Taxpunktmenge alt : Taxpunktmenge neu

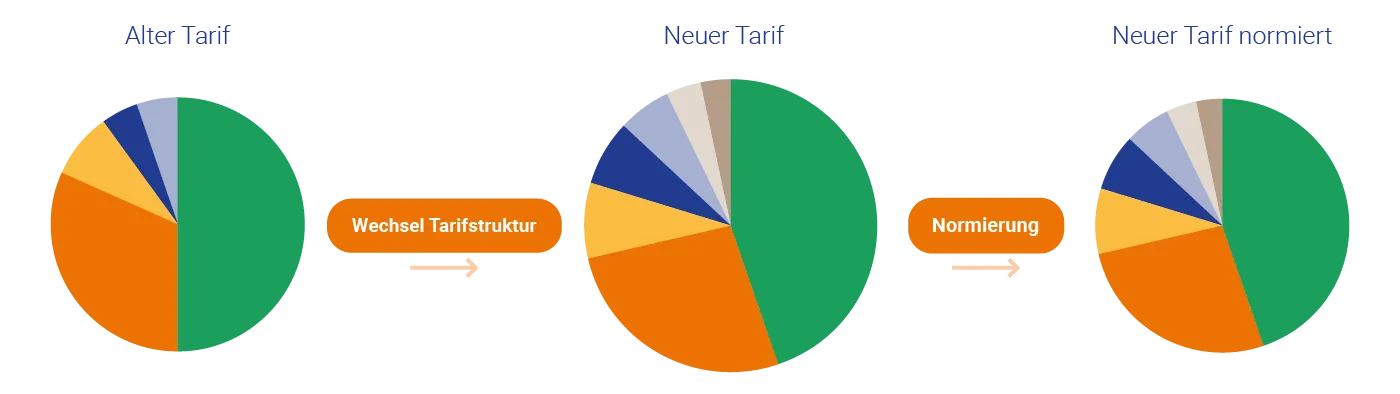

Anschliessend werden die Taxpunktmengen sämtlicher Tarifpositionen mit diesem Faktor multipliziert. Die Normierung verändert daher nicht die Gewichtung der Leistungen untereinander. Sie reduziert lediglich linear die Taxpunktmenge jeder Position.

Was bedeutet das konkret?

Die Normierung sorgt dafür, dass:

- die Gewichtung der einzelnen Leistungen untereinander erhalten bleibt.

- das Verhältnis der Taxpunktmengen zwischen den Leistungen gleich bleibt.

- lediglich die gesamte Taxpunktmenge reduziert wird.

So kann die gesetzlich vorgeschriebene Kostenneutralität eingehalten werden.

Beispiel Normierung